最近、大手自動車メーカーや銀行など海外展開している企業がタックスヘイブン対策税制による追徴課税を受けたり、課税処分の取り消しを求めた訴訟により課税処分が取り消されたというような報道を目にした方も多いのではないかと思います。

今回は、タックスヘイブン対策税制がどのような税制なのかということを少し掘り下げてご説明いたします。

Index

1.タックスヘイブン対策税制(CFC税制)とは

タックスヘイブン対策税制(Controlled Foreign Company)とは、軽課税国や地域(いわゆるタックスヘイブン)に所在する子会社等に留保された所得を、その子会社等の株主である日本の法人や個人の所得とみなして課税を行う制度になっています。

これは、日本よりも税率の低い国に所得を移転するなど、外国法人を利用した租税回避を抑制することを目的とした制度です。

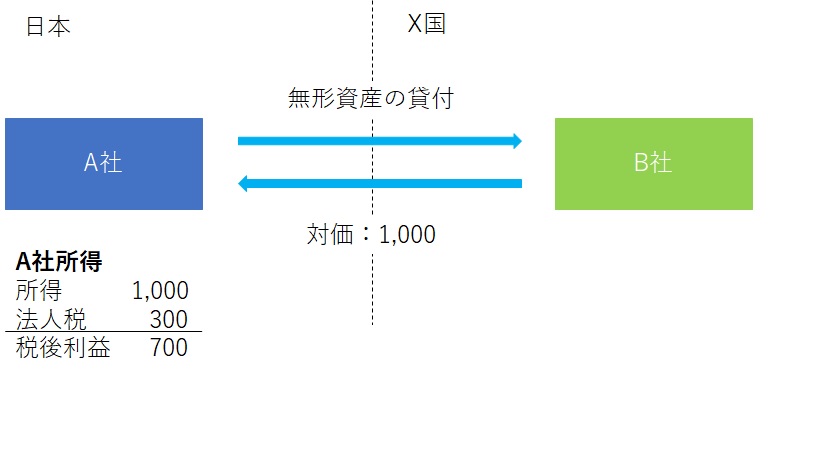

例えば、日本の法人(A社)がある海外の法人(B社)に対し、無形資産を貸し付け、その貸付の対価として1,000を受け取るとします。

その場合、日本ではA社において1,000の所得に対し300(法人税率30%)の法人税が課せられることになります。

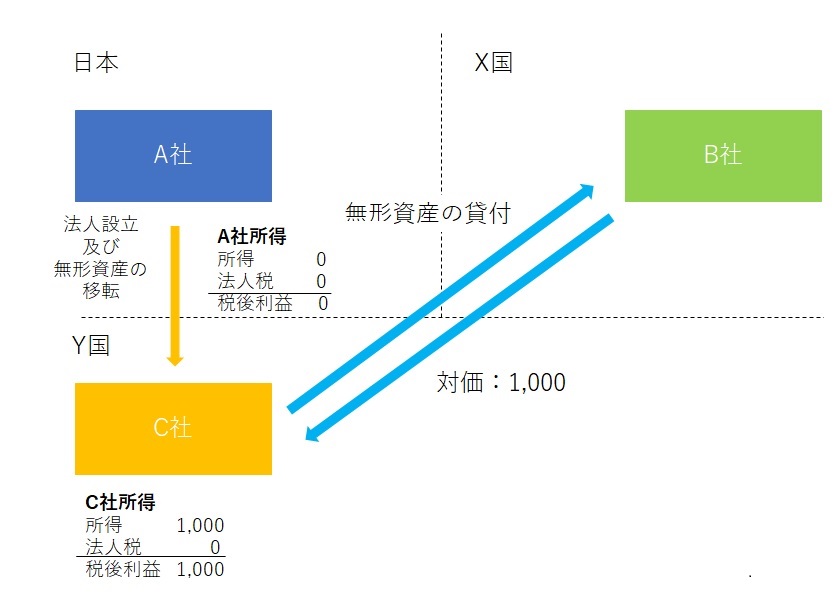

これに対し、A社が軽課税国であるY国(法人税率0%)にC社という法人を設立し、無形資産をC社へ移転した後、C社からB社へ無形資産を貸付け、1,000の対価を受け取るとします。

そうすると、日本及びY国では法人税は課税されず、上記と比べるとグループ全体での最終的な税引後利益が300(法人税率分)増えることとなります。

このような税率差異を利用した租税回避を抑制するため、タックスヘイブン対策税制では、子会社であるC社の所得をA社において合算し、日本で申告・納付することとなります。

2.対象となる外国法人

タックスヘイブン対策税制の対象となるのは、日本の法人(内国法人)及び居住者その他一定の者に支配されている外国法人であり、これを外国関係会社といいます。

具体的にどういった法人が外国関係会社に該当するかというと、居住者及び内国法人その他一定の関係のある者等の持ち株割合が50%を超える外国法人や居住者及び内国法人が外国法人を実質的に支配している関係にあるものをいいます。

まれに日本法人の海外支店についてタックスヘイブン対策税制の対象となるのかと質問されることがありますが、外国法人が対象となっているため、内国法人の海外支店はタックスヘイブン対策税制の対象とはなりません。

3.外国関係会社の区分

上記でどのような法人が外国関係会社に該当するかご説明しましたが、タックスヘイブン対策税制では外国関係会社も次の3つに区分されていますので、それぞれに簡単に解説いたします。

(1)特定外国関係会社

特定外国関係会社とは、いわゆる事業実態がないペーパーカンパニーやキャッシュボックスと呼ばれる配当や無形資産の使用料など受動所得と呼ばれる所得が一定割合ある外国関係会社及び租税に関する情報交換制度に非協力的な国(ブラックリスト国)に所在する外国関係会社をいいます。

(2)対象外国関係会社

対象外国関係会社とは、正常に事業活動を行っているかどうかを判定する経済活動基準と呼ばれる基準があるのですが、その経済活動基準のいずれかを満たさない外国関係会社をいいます。

(3)部分対象外国関係会社

部分対象外国関係会社とは、経済活動基準の全てを満たす外国関係会社(特定外国関係会社に該当するものを除く。)をいいます。

4.納税義務者

タックスヘイブン対策税制により日本において外国関係会社の所得を合算することとなる納税義務者は、次に掲げる内国法人となります。

(1)次に掲げる割合のいずれかが10%以上となるような内国法人

①外国関係会社の株式等の数又は金額を直接・間接に保有する割合

②外国関係会社の議決権の数を直接・間接に保有する割合

③外国関係会社の株式等の請求権に基づき受けることができる剰余金の配当等の総額に対し、当該内国法人が株式の請求権に基づき受けることができる剰余金の配当等の額の占める割合

(2)外国関係会社との間に実質支配関係がある内国法人

(3)内国法人との間に実質支配関係がある外国関係会社が他の外国関係会社と上記(1)に掲げる関係にある内国法人

(4)外国関係会社に上記(1)の関係がある1つの同族株主グループに属する内国法人

5.合算対象となる所得

外国関係会社の所得について合算課税の対象となるのは、上記3.でご説明した外国関係会社の区分及びその外国関係会社が負担することとなる租税の負担割合に応じて、会社単位の合算を受けるのか受動的所得についての部分合算を受けるのか異なることとなります。

それぞれの適用関係については下記の通りとなります。

| 外国関係会社 | ||||

| 特定外国関係会社 | 対象外国関係会社 | 部分対象外国関係会社 | ||

| 租税負担割合 | 30%以上 | 合算課税なし | 合算課税なし | 合算課税なし |

| 20%以上30%未満 | 会社単位の合算 | 合算課税なし | 合算課税なし | |

| 20%未満 | 会社単位の合算 | 受動的所得の合算 | ||

6.おわりに

タックスヘイブン対策税制の判断は非常に複雑になっており、判断を誤った場合や必要な申告書類の添付を失念することにより非常に大きな納税負担を被ることがあります。

タックスヘイブン対策税制のような国際税務業務につきましては、どの税理士でも対応できるものではなく高度な専門性が必要ですので、国際税務にお困りの方は下記お問い合わせフォームからお気軽にご連絡ください。

こちらのクリックもよろしくお願いします。↓